|

Финансовое планирование

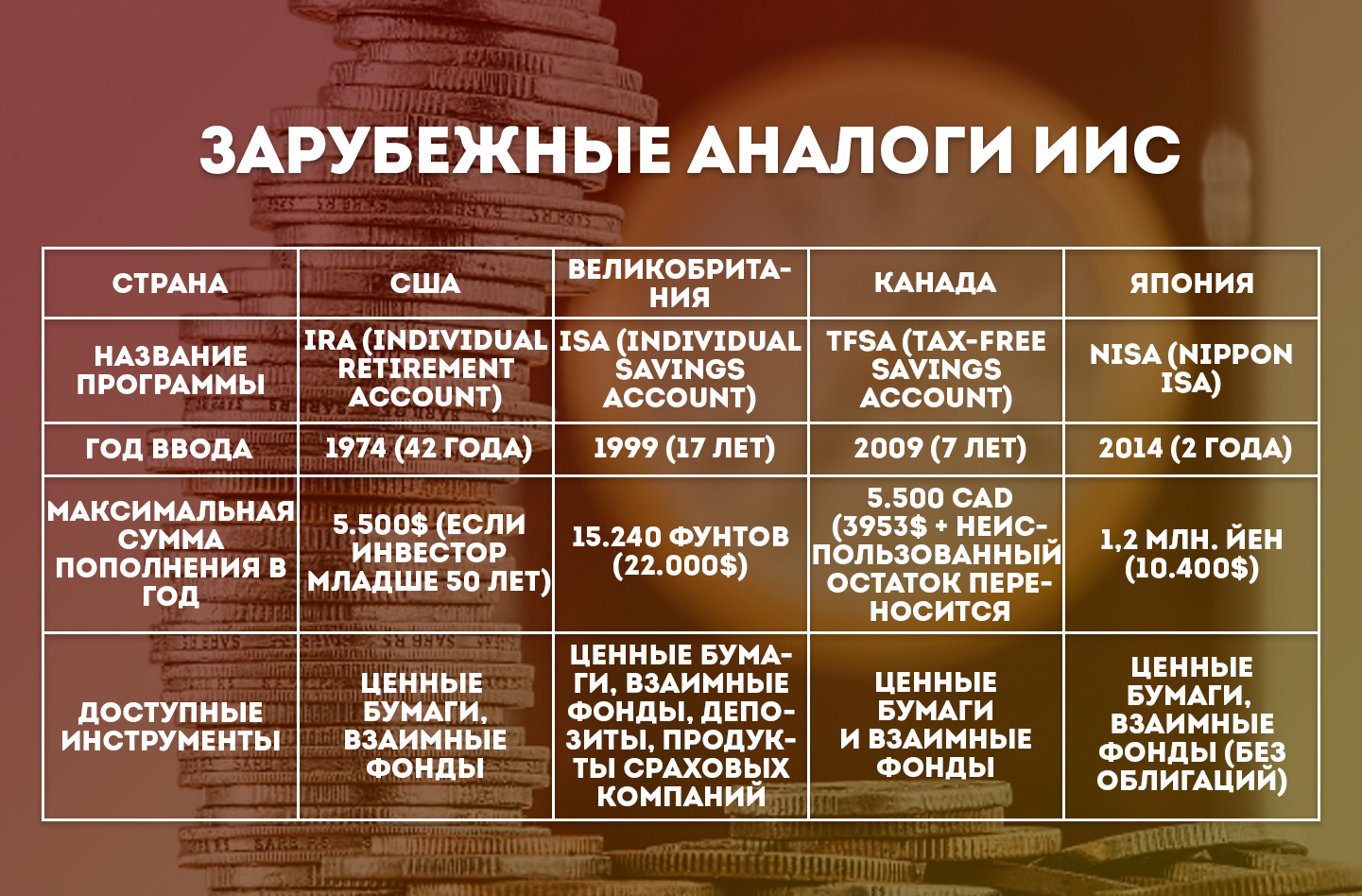

Пенсионная афера века. Часть 4Продолжаю исследование по пенсионной теме, обнаружил финансовый инструмент, активно применяющийся в приумножении пенсионных накоплений будущих пенсионеров развитых стран. Как работают аналоги ИИС за рубежом. В США такие счета называются Individual retirement account (IRA). Введены в государственную пенсионную систему с 1974 года, за это время открыто более 46 млн. счетов. Через IRA свои пенсионные накопления размещает 39% домохозяйств. Возможность инвестирования в ценные бумаги и взаимные фонды. Объём вложенных средств 5, 5 трлн. долларов. В Великобритании эти счета называются Individual Savings Account (ISA). Используются в государственной системе пенсионного обеспечения с 1999 года. В ISA открыто 14 млн. счетов. Свои пенсионные деньги держат там 50% населения. Объём вложенных средств более 440 млрд. фунтов. В Канаде такие пенсионные счета называютсяTax-free savings accounts (TFSA). Участвуют в государственной пенсионной системе с 2009 года, за это время открыто более 10 млн. счетов. Через TFSA свои пенсионные деньги инвестируют 40% населения. Возможность инвестирования в ценные бумаги и взаимные фонды. Объём вложенных средств более 75 млрд. долларов. Что такое Индивидуальный Пенсионный Капитал После повышения для россиян возраста выхода на пенсию, в СМИ появились сообщения о реформе замороженной с 2014 года накопительной системы. А самая главная интрига новой реформы заключается в том, куда будут перечисляться взносы обязательных накоплений. Делитесь информацией в социальных сетях и подписывайтесь на свежие статьи. Добавить комментарий

Комментарии отсутствуют

|

Все статьи (10)

Redirect 301 /665//financial_planning/665/

Redirect 301 /kak_zashitit_svoi_aktivi_ot_subsidiarnoi_otvetstvennosti//financial_planning/kak_zashitit_svoi_aktivi_ot_subsidiarnoi_otvetstvennosti/

Redirect 301 /v_chem_zakluchaetsa_konsalting_po_sozdaniu_i_soprovozhdeniu_kapitala_cherez_lichniy_finansviy_plan//financial_planning/v_chem_zakluchaetsa_konsalting_po_sozdaniu_i_soprovozhdeniu_kapitala_cherez_lichniy_finansviy_plan/

Redirect 301 /666//financial_planning/666/

Redirect 301 /vi_uvereni_chto_ne_molchun_ili_kak_proverit_gde_nahoditsa_vasha_nakopitelnaia_chast//financial_planning/vi_uvereni_chto_ne_molchun_ili_kak_proverit_gde_nahoditsa_vasha_nakopitelnaia_chast/

Redirect 301 /pookolenie_semidesiatih_kak_proverit_chto_prooishodit_s_vashimi_obiazatelnimi_pensionnimi_ootchisleniyami//financial_planning/pookolenie_semidesiatih_kak_proverit_chto_prooishodit_s_vashimi_obiazatelnimi_pensionnimi_ootchisleniyami/

Redirect 301 /cto_skrili_za_uvelicheniem_pensionnogo_vozrasta_ili_prikluchenia_moih_obiazatelnih_pensionnih_nakopleniy//financial_planning/cto_skrili_za_uvelicheniem_pensionnogo_vozrasta_ili_prikluchenia_moih_obiazatelnih_pensionnih_nakopleniy/

Redirect 301 /finansovoe_planirovanie_kluch_k_uspehu_perezagruzka//financial_planning/finansovoe_planirovanie_kluch_k_uspehu_perezagruzka/

Redirect 301 /pochemu_individualniy_investicionniy_scet_ne_stanet_popularnim_i_chto_takoe_individualniy_pensionniy_kapital//financial_planning/pochemu_individualniy_investicionniy_scet_ne_stanet_popularnim_i_chto_takoe_individualniy_pensionniy_kapital/

Redirect 301 /koncepcia_zaplanirovannog_ustarevania//financial_planning/koncepcia_zaplanirovannog_ustarevania/

|