+7 (952) 954 22 71

info@rantye.info

|

Финансовое планирование

Пенсионная афера века. Часть 2Здравствуйте, уважаемый читатель.

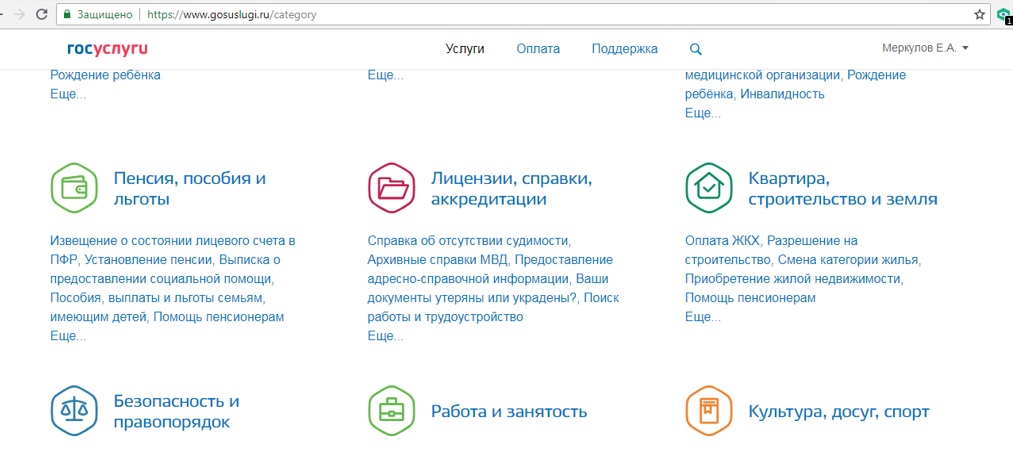

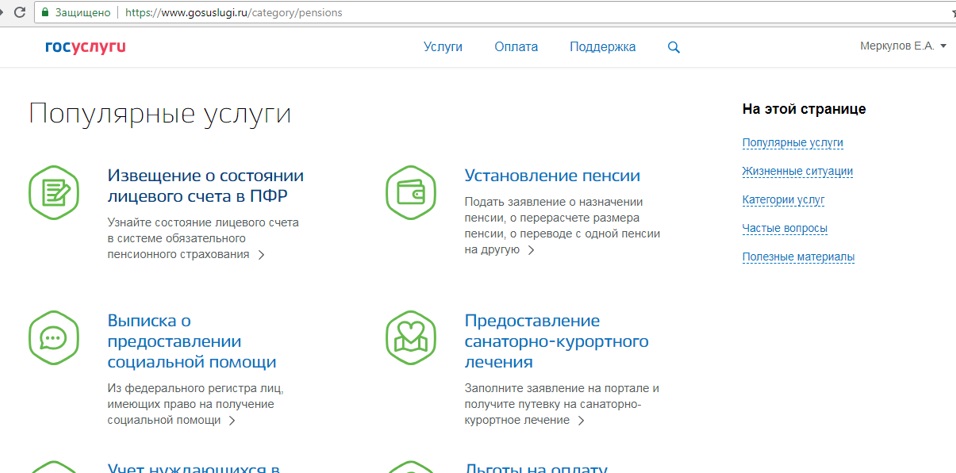

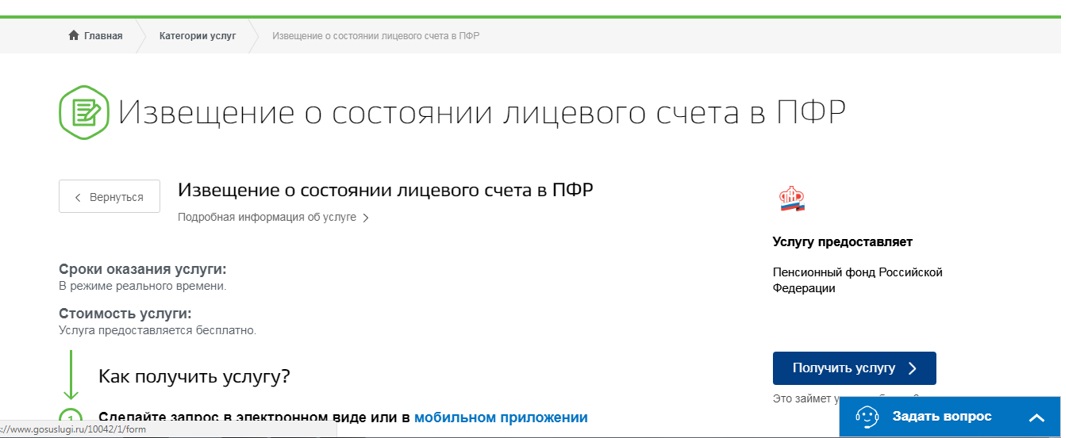

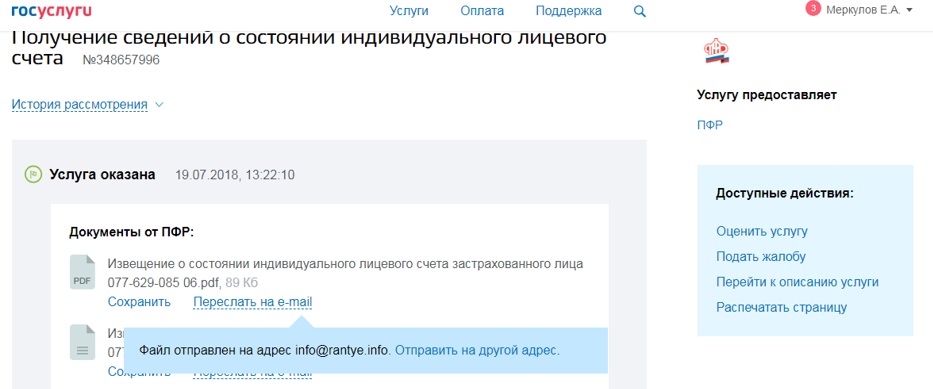

В этой статье продолжение истории о путешествии моих обязательных отчислений по просторам пенсионной системы РФ. Начало истории здесь. Кто-то скажет, что достойная пенсия от государства - это утопия. И будет прав. Но я, как финансовый консультант, считаю, что для создания личного пенсионного капитала нужно использовать все доступные варианты. Тем более, если пенсионный возраст, всё же поднимут, то эти деньги будут инвестироваться на 5 лет больше и есть шанс их по лучше приумножить. И если за своими обязательными накоплениями периодически следить и не бросать на произвол судьбы, то они хотя бы будут защищены от инфляции. Хотя, понятно, прямого доступа к ним никогда не будет. И государственную пенсию нам будут начислять всё так же от балды, как и сейчас. А вы знали, что у пенсионного фонда нет финансовой модели в которой был бы учтён вклад каждого. Недавно о этом узнал и ужаснулся... Вот и мои друзья, и знакомые, так же как и я, рожденные в 1970-х, в плане пенсионного обеспечения рассчитывают только на себя, и стараются самостоятельно накапливать на свою старость. По крайней мере большинство моих клиентов выходцы именно из этого поколения... В ноябре 2016 года, я в полной уверенности, что теперь не молчун, что перевёл накопительную часть из государственного ВЭБа и подобрал отличный негосударственный пенсионный фонд с доходностью выше инфляции - забыл о этой истории. Однако, было не понятно, почему письма из НПФ снова не приходят. Снова пообщался с агентом негосударственного пенсионного фонда, предложившего через мобильное приложение по номеру СНИЛС проверить местонахождение моих пенсионных отчислений. Раньше считал, что пенсионные отчисления нужно размещать в негосударственных фондах с доходностью выше 10% годовых. ВЭБ в 2017 году заработал "молчунам" всего 8,59% годовых, при том, что уровень инфляции рубля за последние 10 лет составил 8%. В полной увенности, что мои деньги находятся в НПФ Доверие, решил подтведить это. Оказалось что они по-прежнему в ВЭБе (!?). Оказывается, такое часто бывает, когда Пенсионный Фонд РФ по каким-либо причинам отклоняет заявления о переводе средств из фонда в фонд. И никто никогда о этом не сообщит, такая опция в Пенсионном фонде просто отсутствует. И если при достижении возраста выхода на пенсию вы не придёте в Пенсионный фонд и не заявите о этом событии, о вас никто и не вспомнит... Решил сам проверить информацию пенсионного агента, через портал Гос услуг узнать сколько сейчас средств на моём персональном счёте и в каком НПФ. Делюсь пошаговой инструкцией получения информации о состоянии индивидуального пенсионного счёта на портале Госуслуг: Шаг 1. Зайдите в личный кабинет портала Госуслуг  Шаг 2. Кликните правой кнопкой мыши и зайдите в "Пенсия, пособия и льготы"  Шаг 3. Кликните правой кнопкой мыши на "Извещение о состоянии лицевого счёта в ПФР"  Шаг 4. Кликните правой кнопкой мыши на "Получить услугу"  Подождите немного...  Шаг 5. Скачайте или отправьте извещение на свой e-mail  Ну что ж, пол дела сделано. Завтра займусь подбором нового фонда, хотя без больших надежд на то, что накопленные деньги на моём персональном счету в Пенсионном Фонде обеспечат достойную прибавку... Хотите узнать свою прибавку от государства, которую вы накопили за время, пока была накопительная часть? К сведению, накопительной части с 2014 года не существует (официально она заморожена) и те деньги, которые сейчас есть на вашем счёте будут вам при выходе на пенсию ежемесячно возвращать. Эта идея была актуальна при возрасте выходе на пенсию мужчин в 60 лет и женщин 55 лет. Вы готовы взять калькулятор и посчитать прибавку мечты? Разделите сумму ваших обязательных накоплений на число 19. Именно столько вам останется до достижения 80 лет. А в 80 лет, если доживёте вас ждёт (вернее ждала, по версии пенсионной реформы 2002 года) ещё одна, небольшая прибавка... Так вот, ту сумма, которая у вас получилась при делении на 19, разделите еще на 12. Это и будет вашей ежемесячной прибавкой к пенсии равной прожиточному минимуму по стране. Если ваша прибака равна или чуть более 2000 рублей - вы счастливчик! У основного большинства цифры не дотягиваю до 1.000-1.500 руб... О продолжении истории моих обязательных отчислений и неожиданном выводе о том, зачем спешили повышать пенсионный возраст читайте здесь. Делитесь информацией в социальных сетях и подписывайтесь на свежие статьи Добавить комментарий

Комментарии отсутствуют

|

Все статьи (10)

Redirect 301 /665//financial_planning/665/

Redirect 301 /kak_zashitit_svoi_aktivi_ot_subsidiarnoi_otvetstvennosti//financial_planning/kak_zashitit_svoi_aktivi_ot_subsidiarnoi_otvetstvennosti/

Redirect 301 /v_chem_zakluchaetsa_konsalting_po_sozdaniu_i_soprovozhdeniu_kapitala_cherez_lichniy_finansviy_plan//financial_planning/v_chem_zakluchaetsa_konsalting_po_sozdaniu_i_soprovozhdeniu_kapitala_cherez_lichniy_finansviy_plan/

Redirect 301 /666//financial_planning/666/

Redirect 301 /vi_uvereni_chto_ne_molchun_ili_kak_proverit_gde_nahoditsa_vasha_nakopitelnaia_chast//financial_planning/vi_uvereni_chto_ne_molchun_ili_kak_proverit_gde_nahoditsa_vasha_nakopitelnaia_chast/

Redirect 301 /pookolenie_semidesiatih_kak_proverit_chto_prooishodit_s_vashimi_obiazatelnimi_pensionnimi_ootchisleniyami//financial_planning/pookolenie_semidesiatih_kak_proverit_chto_prooishodit_s_vashimi_obiazatelnimi_pensionnimi_ootchisleniyami/

Redirect 301 /cto_skrili_za_uvelicheniem_pensionnogo_vozrasta_ili_prikluchenia_moih_obiazatelnih_pensionnih_nakopleniy//financial_planning/cto_skrili_za_uvelicheniem_pensionnogo_vozrasta_ili_prikluchenia_moih_obiazatelnih_pensionnih_nakopleniy/

Redirect 301 /finansovoe_planirovanie_kluch_k_uspehu_perezagruzka//financial_planning/finansovoe_planirovanie_kluch_k_uspehu_perezagruzka/

Redirect 301 /pochemu_individualniy_investicionniy_scet_ne_stanet_popularnim_i_chto_takoe_individualniy_pensionniy_kapital//financial_planning/pochemu_individualniy_investicionniy_scet_ne_stanet_popularnim_i_chto_takoe_individualniy_pensionniy_kapital/

Redirect 301 /koncepcia_zaplanirovannog_ustarevania//financial_planning/koncepcia_zaplanirovannog_ustarevania/

|